企业人员

我们是新成立的生产型出口企业,听说生产型出口企业的退税额计算方式比较复杂,请问该如何正确计算呢?

税务人员

您好!很高兴为您服务!已登记为一般纳税人的生产型企业的出口货物劳务主要采用"免、抵、退"的计算方法。

⏩"免" 是指免征出口环节增值税销项税额;

⏩"抵" 是指相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额);

⏩"退" 是指未抵减完的部分予以退还。

具体计算时

可以根据以下4个步骤:

1

计算当期不得免征和抵扣税额

=(当期出口货物离岸价×外汇人民币折合率-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率)

2

计算当期应纳税额

=当期销项税额-(当期进项税额-当期不得免征和抵扣税额)

3

计算当期免抵退税额

=(当期出口货物离岸价×外汇人民币折合率-当期免税购进原材料价格)× 出口货物退税率

4

计算当期应退税额和免抵税额

◎若当期期末留抵税额≤当期免抵退税额,则:

当期应退税额=当期期末留抵税额

当期免抵税额=当期免抵退税额-当期应退税额

◎若当期期末留抵税额>当期免抵退税额,则:

当期应退税额=当期免抵退税额

当期免抵税额=0

当期期末留抵税额为当期增值税纳税申报表中"期末留抵税额"。

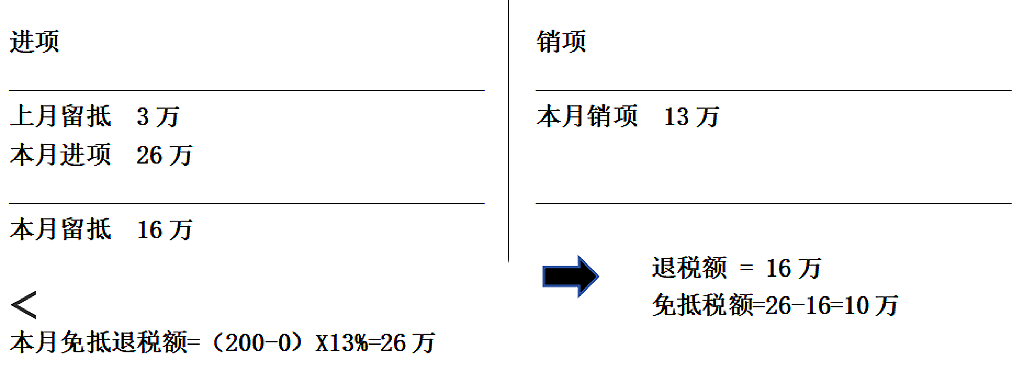

案例1

A公司是一家生产型出口企业,已登记为一般纳税人,本月公司出口业务离岸价为200万元人民币(已按当月汇率换算),内销不含税销售额为100万元,本月购进原材料进项税额为26万元,上月留抵税额为3万元,公司出口商品退税率和征税率均为13%。

一起来计算本月退税额吧:

①由于征税率与退税率一致,所以当期不得免征和抵扣税额为0;

②本月应纳税额=销项税额-(进项税额-不得免征和抵扣税额)-上期留抵=100×13%-(26-0)-3=-16,即可得本月留抵税额为16;

③本月免抵退税额=(人民币离岸价-当期免税购进原材料价格)×退税率=(200-0)×13%=26;

④计算本月应退税额和免抵税额,由于本月留抵税额16 <本月免抵退税额26,因此本月应退税额=本月留抵税额=16,本月免抵税额=本月免抵退税额-本月应退税额=26-16=10。

所以这个月A公司免抵税额为10万元,应退税额为16万元。

原文转载:https://www.kjdsnews.com/a/2394427.html

英国VAT注册攻略,为什么英国税号难下? 对抗美元霸权,"易货贸易"在多国兴起 【收藏】美国《消费者告知法案》生效了,卖家该怎么办? 人民币持续升值!专家指出本轮贬值已出现拐点 日本乐天有哪些发货模式?日本海外仓一件代发有哪些优势 跨境资讯|运费上涨多品类受冲击?货代爆雷高频发生?一批卖家单量持续增长! 一文读懂丨生产型企业出口退税额计算 一文读懂丨生产型企业出口退税额计算

No comments:

Post a Comment