本篇报告是对中国电商集中度变化的回望与反思。通过中美对比,我们尝试用经济学框架,来理解电商行业集中度变化的原因,以及企业的中长期竞争优势来源。中国电商企业的竞争优势,正在从单纯的规模经济演变为多元化渠道品牌竞争,这意味着电商企业的中长期价值,不再仅取决于规模,将更取决于定位的选择与取舍。

本篇报告是对中国电商集中度变化的回望与反思。通过中美对比,我们尝试用经济学框架,来理解电商行业集中度变化的原因,以及企业的中长期竞争优势来源。中国电商企业的竞争优势,正在从单纯的规模经济演变为多元化渠道品牌竞争,这意味着电商企业的中长期价值,不再仅取决于规模,将更取决于定位的选择与取舍。来源/晓晗的消费互联网研究

作者/皇甫晓晗、龙凌波

01

中美电商集中度变化趋势差异

美国电商市场亚马逊遥遥领先,而中国电商市场则经历了先集中、后多元的发展历程。电商行业似乎具备极强的规模经济,却又在某些情况下,体现负规模经济。核心原因在于交易成本的不同环节规模经济属性不同。

1.美国电商一枝独秀,中国电商新贵崛起

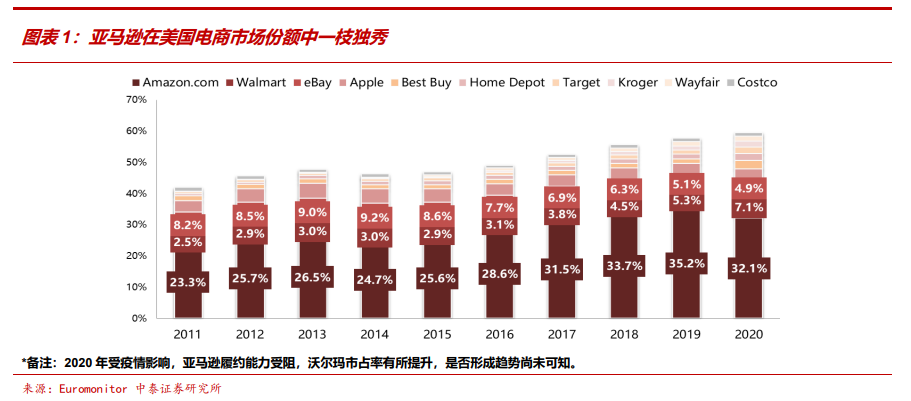

亚马逊在美国电商市场一枝独秀。尽管美国电商整体规模不如中国,但龙头企业竞争优势更为显著。亚马逊在美国电商行业市占率稳步提高,不仅将早期的竞争对手eBay远远甩在身后,也持续大幅领先于行业第二沃尔玛,龙头地位相当突出和稳固。

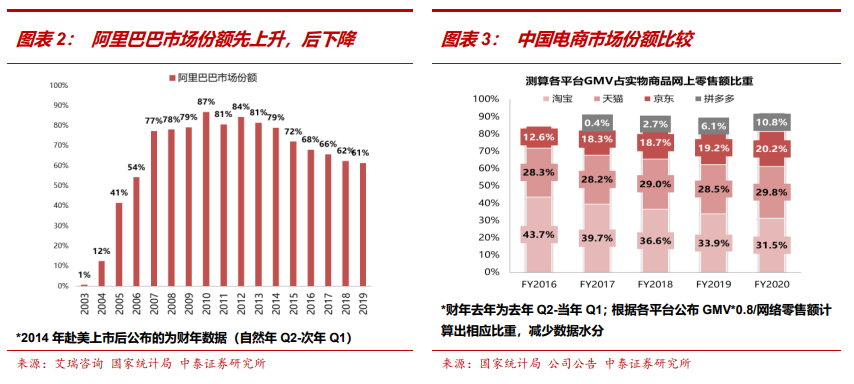

中国电商市场从高度集中走向多元发展。反观中国市场,在过去的近20年间先集中,后多元。拼多多更是在阿里京东的夹击下异军突起,成为又一个平台式电商巨头。

多元发展有悖于市场对电商规模经济的认知。电商龙头往往拥有较强的先发优势和规模经济,而近5年来拼多多在中国市场的崛起却与该认知相背离。

电商行业规模经济到底有多强?规模经济到底来自哪个环节?反思过去,才能够预判未来。我们回到零售的本质,将电商的交易成本进行拆分,理解电商行业规模经济的来源和属性。

2.交易成本分类框架可解释中美差异

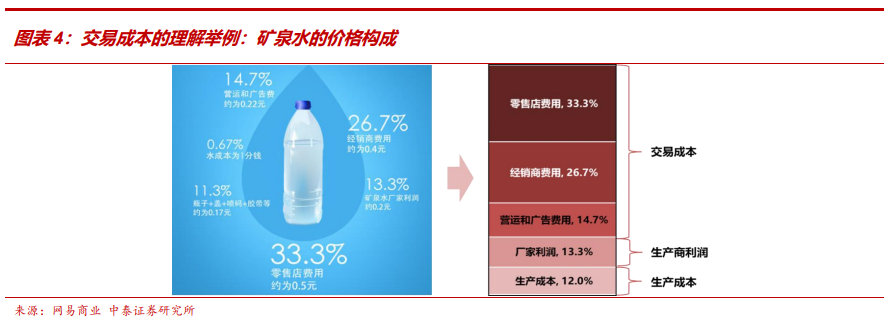

交易成本的概念与范围。简单举例:一瓶售价为1.5元的矿泉水,其产品成本只有0.18元,剔除0.2元的生产商利润,剩余1.12元都属于商品流通的交易成本,占售价的75%。这些交易成本包含了营销、物流、经销商利润等费用,最终都被加入产品的售价中,由消费者买单。

而这些,只是交易成本的一部分。真正的交易成本更为广义,既包含这1.12元被加入产品售价中的成本,也包含商品价格以外,买家为了买水所付出的交通和时间成本。

所有零售商的使命都是降低交易成本。长期而言,零售商通过行业竞争与创新,不断降低买家与卖家的交易成本,并在节省的交易成本中,分配到属于自身的超额利润。

电商也不例外。零售行业的新模式或新企业,究竟是对原有模式的替代,还是资本推动的昙花一现,核心是该新模式/新企业是否能带来交易成本的下降。

为了便于区分规模经济的来源,我们可以抽象地将交易成本划分为信息成本和履约成本。

(1)信息成本。信息成本主要是买卖信息撮合成本,包括卖家寻找买家、买家寻找卖家,以及谈判、达成契约的成本。由于零售面对的是无数个差异化的、零散分布的消费者,信息撮合成本通常是交易成本中最为重要的成本。

(2)履约成本。是信息撮合以外的执行成本,包括产品从生产者转移至消费者的必要物理位移成本、资金流转成本、售后成本。

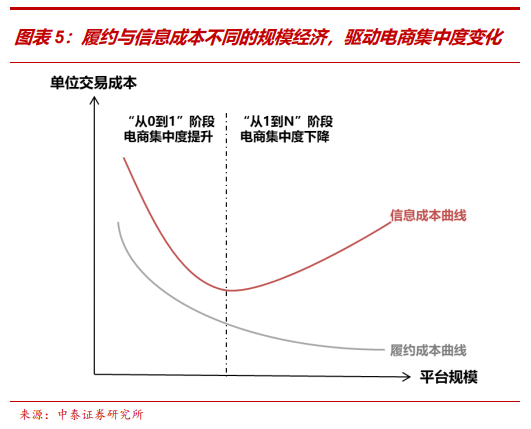

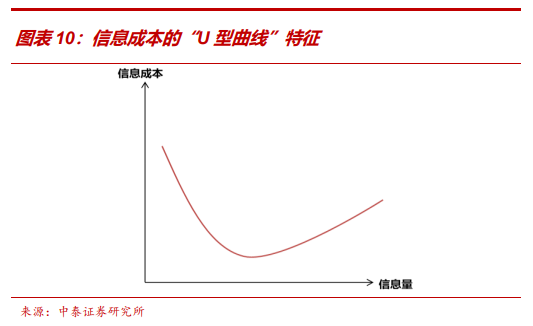

履约成本与信息成本的规模经济属性不同。履约成本具有持续的规模经济特征,而信息成本随信息量的上升,先表现出规模经济,而后表现出负规模经济特征。这是中国电商市场先集中、后多元的核心原因。

履约与信息成本不同的规模经济属性,推动中国电商集中度变化。在电商"从0到1"的阶段,是新的履约模式形成的阶段。履约成本的规模经济属性与信息成本早期的规模经济属性使电商市场呈现集中化趋势。

而在电商"从1到N"的阶段,履约模式已经相对稳定,信息成本的负规模经济性体现出来。若电商龙头企业没有在履约环节建立壁垒,则信息成本的"U型曲线"特征,将推动电商走向新一轮多元化竞争。

02

履约成本:中美电商壁垒不同

在最具有规模经济的履约环节,亚马逊建立了较高的壁垒,而阿里巴巴则选择了开放的物流体系。这种开放体系,一方面让中国的电商市场共享履约成本下降的红利,中国零售流通体系获得飞速进步;而另一方面,使得龙头企业未能享受履约环节的规模经济壁垒。

1.中美履约物流模式不同

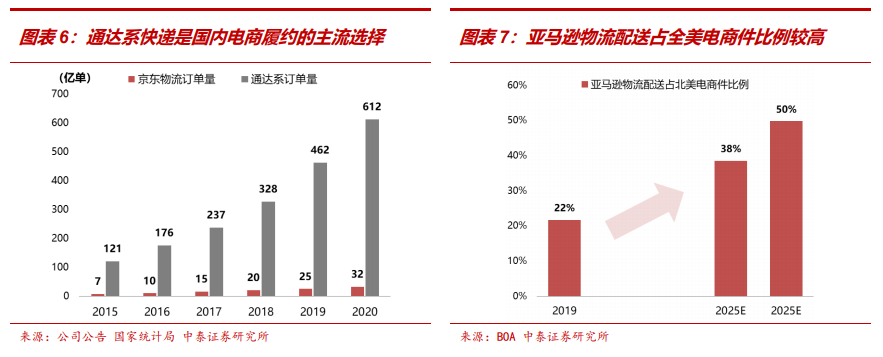

中国快递是主流,美国仓配是主流。我们在《中美电商产业链系列研究之一》中详细分析了,中美经济地理的不同导致电商履约模式的不同。加盟制快递是中国电商的主流履约方式。采用仓配模式的京东物流在中国属于利基市场。2020年,与平台式电商合作的通达系五家加盟制快递上市公司业务量约为京东物流的19倍。

而亚马逊在美国采取的仓配模式正逐渐成为主流模式。根据BOA研究报告,2019年美国电商件数量为106亿件,其中亚马逊物流承载了近22%;预计到2025年,亚马逊物流配送的快递量将达到75-97亿件,占到全美电商件的38%-50%。

2.不同物流模式,履约壁垒不同

仓配是电商专用资产,而快递是开放的社会基础设施。仓配的履约模式涉及商品的流向预测与库存风险,是伴随着自营电商的发展而创建的专用资产。由于仓配设施既需要大额资产投入,又依赖于自营电商的流向预测,对独立的第三方而言,投资风险过大,不得不由电商自建。

快递模式不需要预测商品流向,全程无库存。早在电商兴起之前,快递已是社会物流基础设施,电商企业若自建快递网络,效率反而低于第三方物流。这导致电商与快递企业之间形成了开放的合作模式。

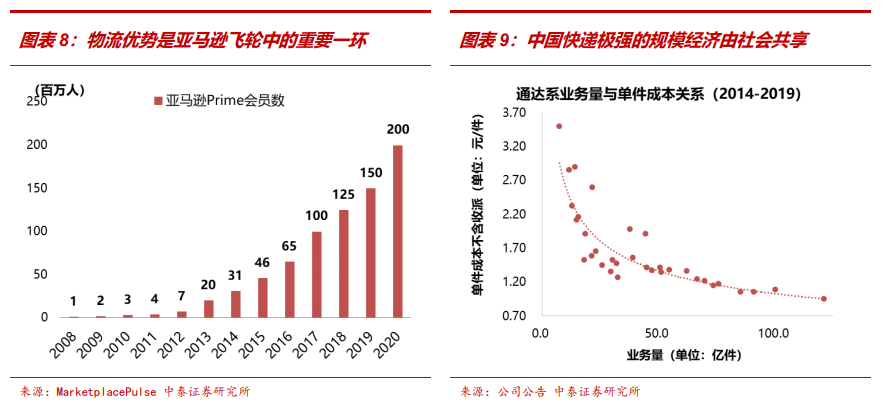

亚马逊依靠履约设施建立壁垒,而中国电商共享快递红利。在投入大量资产建立自有仓配设施之后,亚马逊得以推出两日达的物流服务,客户只要购买Prime会员即可免费使用。

截至2020年,美国已有约2/3的消费者成为了亚马逊Prime会员。

方便快捷的配送服务,是亚马逊业务飞轮中的重要一环。在中国,快递与电商规模的共同提升为消费者提供了全球领先的快递成本,3-4元发全国的价格使很多国家望尘莫及。

但这样的履约能力并未由某一家电商所独有,而是由全社会共享。在这样一个最具规模经济的环节,中国的开放快递体系,极大地减少了电商企业在履约方面的差异化竞争。中国电商的竞争焦点,落在了信息成本上。

03

信息成本"U型曲线"推动中国电商走向多元化竞争

信息成本,是理解中国电商集中度变化的最重要维度。电商的本质是用信息科技改善商品买卖的信息撮合,撮合越高效,信息成本越低。由于未能在履约环节建立壁垒,信息成本的规模经济属性决定了中国电商的集中度变化。

1.信息成本的"U型曲线"特征

信息成本并非规模经济,而是呈现"U型曲线"特征。观察零售行业演变的历史与规律,我们发现,随着单一渠道内买卖信息量的上升,信息撮合成本呈现先下降、后上升的趋势。即信息成本先呈现规模经济,后呈现负规模经济。

我们可以从信息撮合的三种方式来理解"U型曲线"的原因:信息收集、信息筛选、信息背书。如果我们把履约抛开,单纯把零售商理解为信息中介,那么无论是线下零售还是线上零售,其功能主要就是以上三种。

在这三种功能中,信息收集是规模经济的,而信息筛选与信息背书则是负规模经济的,三者结合,使信息成本呈现"U型曲线"。

信息收集的规模经济。收集买卖方的交易信息,是零售商作为信息中介的第一个任务。人类最早的零售形式是集市,集市就是通过把买卖信息在一个物理场所收集起来,来降低买卖双方寻找信息的成本,尤其是长尾商品的信息成本。

信息收集的规模越大,长尾商品的交易成本越低,更多长尾商品就能够实现买卖交易。线上零售,更是突破了物理空间,将买卖信息的收集增加了几个数量级,从而更大幅度降低了长尾商品的信息收集成本,体现出持续的规模经济。

信息筛选的负规模经济。零售商的第二个任务,是对收集的买卖交易信息进行筛选。由于消费者的注意力是有限的,卖家的广告预算是有限的,信息匹配精准度的下降会浪费消费者的注意力以及卖家的广告费,反而推高信息撮合成本。零售商通过对买卖信息的筛选与分类,使买卖双方能够以更低的成本找到对方,这就出现了各种垂直业态。

线下零售时代,大卖场与便利店共存,"两元店"与精品店共存,各类零售商在有限的物理空间内筛选出特定特征的商品,以提升某一类需求的信息匹配精准度。这一降低信息成本的方式,并非是靠信息量的增加,反而是依赖于信息量的限制与筛选,体现出负规模经济属性。

信息背书的负规模经济。仅仅做信息的筛选还不够,零售商的第三个信息任务是信息背书,就是为卖家或买家增加信任。买卖交易是一种博弈,买卖双方的利益并不一致。为了自身利益,买卖双方都希望将有利于自身的信息表露出来,而不利于自身的信息隐藏起来。零售商作为买卖信息的中介,会利用自身对买卖方的了解,降低双方的信息不对称,提高信息质量,使双方交易的试错成本降低。超市的"上架费"、电商的"搜索直通车"等,本质上都是零售商自身信任背书的变现手段。而这种背书天然是有限的,因为对所有卖家的增信相当于没有对任何卖家增信。

信息成本变化的两个阶段。正是由于降低信息成本的方式既有规模经济属性、又有负规模经济属性,最终信息成本的曲线与一个渠道内商品的数量呈现一个"U型曲线"的关系。在买卖信息较少的时候,信息收集的规模经济属性持续推动交易成本的下降;而当买卖信息过于冗余的时候,零售商更需要进行信息筛选与背书,通过限制某一类信息而降低特定商品或特定人群的交易成本,体现出负规模经济属性。

零售之不可能定律。信息成本的"U型曲线"与零售行业自下而上总结的"零售之不可能定律"相吻合:"你可以某一件商品卖的比所有对手便宜,也可以所有商品卖的比某一个对手便宜,但是你无法做到所有商品卖的比所有对手便宜。"这是零售渠道无法一家独大,而是表现出多元化共存的理论基础。

2.电商并未改变信息成本的"U型曲线"

电商的本质是用信息技术改善信息撮合,挑战信息成本"U型曲线"。为什么在线下零售多元化业态长期存在的事实下,市场曾一度认为电商可以接近"一家独大"?这源于新的信息展示技术对信息成本"U型曲线"的挑战。

通过在线信息展示技术,同一家汇聚海量商品信息的电商企业,可以让顾客实现低成本的搜索、多维度的筛选,并看到千人千面的信息,在保证信息量的情况下,实现更为精准的匹配,这是在挑战信息成本的"U型曲线",实现持续的规模经济。

技术只是递延了"U型曲线"底部的到来,并未改变信息撮合的本质。信息撮合,不是简单的信息收集与展示,其本质上是一场博弈。市场经济之所以是由无数的交易组成,而不是由一个中央大脑发号施令,核心原因在于买卖双方各自掌握自身独特的信息,各自尽可能地在交易中掌握主动权。

买家如果可以毫不费力地多维度筛选卖家,相当于卖家失去所有主动权;卖家如果可以通过千人千面任意触达买家,相当于买家失去所有主动权。没有卖家和买家愿意交出所有自身真实信息,这是一场永不结束的博弈。

具体来看,人的需求实际上相当复杂,难以由单一信息平台满足。

(1)搜索引擎的局限。

假如一个价格敏感的用户搜索"插线板",直接在淘宝上按价格从低到高排序搜索,其搜索结果前几名的精准度与销量都较差,并不能满足需求。消费者的需求并非价格这个单一维度,而是一个由款式、质量、信誉等要素构成的复杂组合。搜索引擎最终需要给出一个综合排序,而综合排序的权重设置并非满足所有用户,不同的搜索引擎逐渐衍生出不同的人群定位。

(2) "千人千面"推送的局限。

"千人千面"这一说法实际上并不准确,每个消费者都不止一面,应当称为"千人万面"或"千人亿面"。消费者在朋友圈、在抖音、在不同购物APP上、在购买不同品类物品时展现出不同的偏好。每一个平台实际上只能掌握消费者偏好的某一角度,而非所有。

3.中国电商已越过信息成本"U型曲线"底部

信息技术的不完美叠加中国供需多样化的特征,使中国电商越过了"U型曲线"的底部。随着电商渗透率的提升,中国多样化的人群与强大的制造业得以实现在线交易。技术的进步最终没能实现信息成本的持续规模经济,海量的信息撮合需求使得中国电商终究越过了"U型曲线"的底部,进入多元化发展阶段。

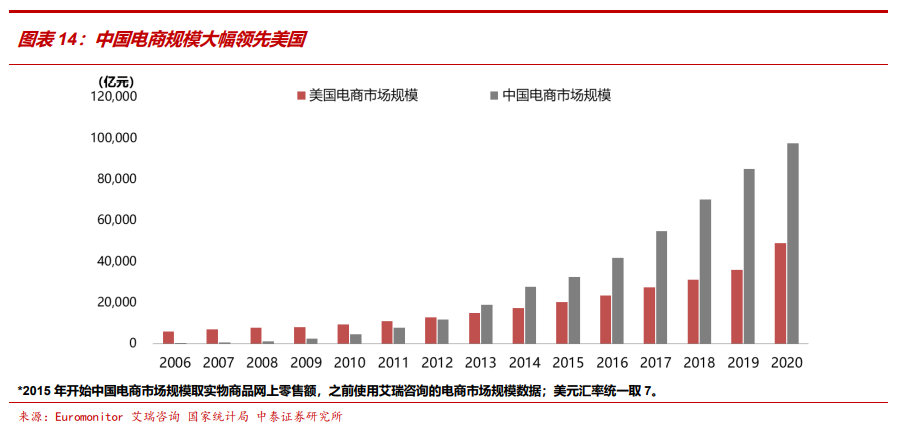

中国电商市场规模大幅领先美国。中国电商起步较晚,但高密度人口和制造大国的背景成为了推动电商高速发展的沃土。目前中国电商市场规模约为美国的两倍,也是全球范围内销售规模最大、商业模式迭代最快最先进的市场。

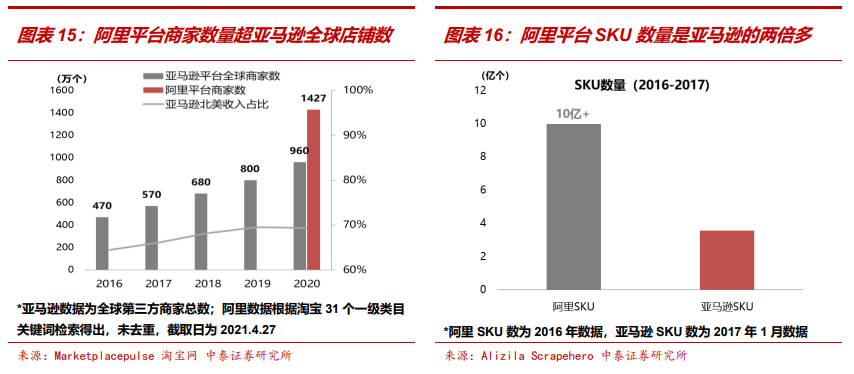

中国电商商家数量与商品供给大幅领先美国。据MarketplacePulse统计,2020年底,亚马逊在全球范围内的第三方平台商家达到960万家,其中北美销售额占比约70%。在中国,阿里平台商家数量已经超过1,000万家。

那么可简单估算出,中国阿里平台商家数量约为亚马逊北美商家数量的2倍。根据Alizila和Scrapehero的数据,2016年,阿里平台SKU数量已经超过10亿个,同期亚马逊平台约有3亿多,中国的商品在线数量也大幅超过美国。

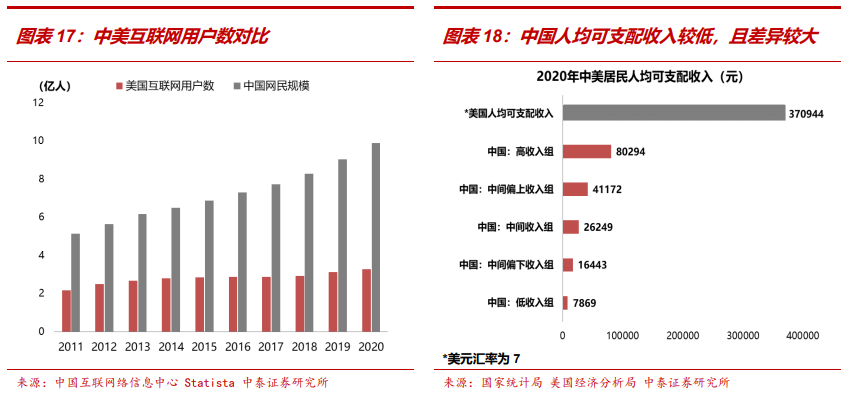

用户角度,中国不仅规模领先,且人群需求属性更为多样化。2020年,中国/美国网民规模分别为9.9/3.3亿人;其中,中国网络购物用户达7.8亿人,大幅领先美国。与美国相比,中国居民人均可支配收入水平较低,且内部差异较大。中国消费者持续分化,消费需求呈现出复杂化、多元化的特征。

商家在阿里平台的平均营销成本已体现"U型曲线"特征。82%的消费者只浏览搜索结果的前三页,消费者的注意力是稀缺的。随着商家数量的增加,对消费者注意力的竞争,已经使阿里平台的商家平均营销成本呈现出了"U型曲线"特征。中国电商行业已越过"U型曲线"的底部,进入信息成本降低的新阶段。

香港5月天气穿什么衣服 5月香港旅游吃住行攻略大全:http://www.30bags.com/a/424452.html

深圳爱乐之城音乐会有哪些曲目:http://www.30bags.com/a/453908.html

转运中国:https://www.ikjzd.com/w/1549

海豚村:https://www.ikjzd.com/w/1779

CPC广告设置流程及分析文档:https://www.ikjzd.com/tl/13958

Wish大奇迹 从0单到日均1000单WISH运营技术:https://www.ikjzd.com/tl/13971

口述:老公是个酒鬼总爱发酒疯我很害怕:http://lady.shaoqun.com/m/a/79483.html

深圳回响之家书展览地址+交通指南:http://www.30bags.com/a/453909.html

深圳回响之家书展览需要门票吗:http://www.30bags.com/a/453910.html

No comments:

Post a Comment